中国集成电路设计业刚刚跨越初创的十年。十年来,中国集成电路设计业从无到有,从小到大,从唯有的一家以设计自有集成电路产品为主的设计公司发展到由421家设计企业组成的产业群。

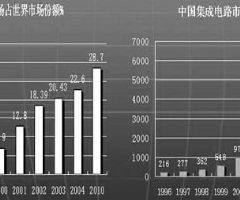

2004年,据不完全统计,全国110家集成电路设计业的销售额为81.5亿元(不包括香港和台湾地区),占同期全国半导体销售额(不包括香港和台湾地区)的14.9 %,而在2000年仅占6 %,提高了近9个百分点。这一销售额与我国台湾省和世界集成电路设计业相比,分别是他们的12.3 %和3 %,而在2000年,则仅是我国台湾省的3.9 %,世界设计业的0.75 %,五年相应提升了8个百分点和2个百分点。

一、中国集成电路产业经过十年的发展呈现出如下特点

1、 国家对集成电路产业继续大力支持

温家宝总理在今年6月视察中关村时指出:“对高科技企业来说,自主知识产权是核心竞争力”,“自主开发核心芯片技术问题还没有得到很好的解决。要把这一关键技术列为‘十一五’规划的重要内容”。继18号文件后,国家又发布了132号文《集成电路产业研究与开发专项资金管理暂行办法》,继续对集成电路产业的发展予以大力支持。“国家的支持将包括设计、制造、封装、测试等整个生产流程。”根据实施细则和今年的项目指南,今年国家将拨出1亿到2亿元左右的专项基金用于支持企业研发。这1亿到2亿元专项资金,比原来“18号文”实施期间企业每年总共几千万元的出口退税额要高出很多。

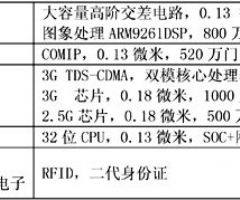

图1 中国集成电路设计产业的新发展

2、 有竞争能力的大企业正在逐步形成

2005年,预计中国集成电路设计行业营销总额(不完全统计,含香港)将达到170~190亿元。其中,销售额超过1亿元人民币的有25家,超过1亿美元的有4家;占总数约5%的企业其销售额占总额的50%;其中排名第十位的企业销售额为3亿元,而2004年为1.7亿元。对Foundry的年下单能力(折合成8英寸硅圆片),超过2万片的有近10家。在生产规模逐步扩大的同时,部分企业的自主创新能力也随之提高,有6家企业所申请的专利超过了70项。就地域而言,这些大企业主要集中在北京、长江三角和珠江三角,销售额超过2亿元的企业有16家,其中北京6家,珠江三角4家(含香港),长江三角6家;具有国际市场和巨大应用潜力的地区均成为设计行业最具经济活力的地区。就企业生产模式而言,呈现出以华为为代表的IDM模式与其他Fabless模式共存的局面。就产品而言,晶门科技、中星微和珠海炬力都曾取得过出货世界第一的好成绩。7+1产业化基地作为科技成果向生产力转化的主要桥梁和产业化平台发挥着越来越重要的作用,大约60%的设计企业在产业化基地中发展。服务业发展迅速,以芯原科技为例,连续三年快速发展,今年已实现国内服务1.3亿的好成绩。

3、 资本结构的调整促进产业规模扩大

据了解,国家开发银行正在或准备贷款3000万元给大陆的台资企业。除已上市的士兰、复旦微电子外,有近20家企业正在准备上市和融资。资本来源的多元化有力地促进了设计产业规模的迅速扩大。

图2 中国集成电路设计产业今年继续跃进

4、 趋同性仍偏高,持续发展能力较弱

目前,各企业利润差别较大,能够在市场窗口最佳时机进入者利润可达47%,而一般企业则不足5%。由于利润偏薄,以及在落实18号文件过程中操作繁复,启动较慢,真正享受18号文件退税政策的企业只有七家,累计退税1.2亿元。其主要原因是各企业的产品趋同性偏高,极易通过价格战的方式竞争,因而行业的整体利润偏低。由于创新能力较弱,一旦市场产生波动,企业利润就会大幅度下滑,MP3和SIM卡就是值得警醒的案例。

目前,我国集成电路设计业已基本形成前后端全程及分程设计服务、测试、委托加工晶圆、封装,直至系统整机的配套,应用、全套工程产业链体系;设计能力已从0.35微米工艺跨升到0.25-0.13微米,可设计开发几百万门至几千万门规模的集成电路。在某些应用领域,如智能卡的自主产品已占据主导地位;开始拥有自主知识产权的IP并能提出系统解决方案,初步具有了快速发展的技术开发活力,同时为设计业乃至集成电路产业的发展提供了技术保障;集成电路设计的公共服务体系、成果孵化与人才培育基地均发挥着重要的支撑作用。

图3 2005年我国集成电路产业的特点

历经十年的努力,集成电路设计、制造、封装三足鼎立的产业结构已初步形成,集成电路设计业已成为我国集成电路产业链中不可或缺的部分。但是,我们在看到成绩的同时,更要清醒地看到越来越逼近的挑战是设计业进入成长期后必须直面的严峻考验。

中国的集成电路市场是一个庞大的、持续增长的市场。预计2005年中国内地的市场规模将超过美国,成为全球第一大集成电路消费市场,市场总额达到343亿美元。但本地产品的自给率仅为两成,而八成集成电路则依靠进口。巨大的需求空间使得中国成为境内外集成电路设计公司的兵家必争之地。有数字显示,自上世纪90年代开始,中国靠巨大而且增长迅速的市场潜力和低廉的劳动力成本,迅速崛起为家电大国,全球60%的家电“最终产品”都产自中国,电视机则是其中的佼佼者。但在即将到来的数字电视新纪元 ,70%的核心技术仍掌握在日、美、韩等国手中。如果不在芯片一级取得突破,我国电视产业依然不可能摘掉组装和加工的帽子,依然固守在整机制造产业链的末端,赚取微薄的加工利润,这无疑将制约中国电子整机产业的发展。

二、未来十年的新挑战

由于竞争的区域已扩大到全球,以技术为核心的博弈才真正开始,中国集成电路设计企业不仅开始面临严峻的技术挑战,在未来十年成长期中还将经受最大的考验。

缺乏核心竞争力,归结为技术和市场竞争能力的不足。若想实现我国集成电路设计产业进一步的飞跃,使我国摆脱对高端进口集成电路的依赖,切实成为集成电路产业链中的制高点,必须从如下三个主要方面着手解决问题才能真正踏上“强芯之路”:

1、 加强创新,提高自身的竞争力

我国集成电路产业从诞生之始就面对着强大的国际竞争对手,中国巨大的半导体市场空间的诱惑,使跨国公司对中国市场虎视眈眈,他们有强大的资本和技术实力、手中拥有大量的专利,在中国迅猛发展的经济舞台上纵横捭阖,使我国尚在幼年的集成电路产业承受着巨大的压力。IDC甚至预测:“未来5年,内地目前的集成电路设计公司只有5%可以生存下来,淘汰率95%”。中国加入WTO之后,面临的市场竞争更直接、更激烈。技术标准、知识产权、产品认证、市场准入都成为市场竞争的手段,而知识产权、技术标准更是产业发展环境建设的重要内容。

图4 产业链的形成

表1 部分代表性的原始设计产品

创新,是我国集成电路设计企业必须解决的软肋。创新包括技术创新和商业模式的创新。创新的基本特征是要有独到的技术和技术的提前量。企业没有核心技术、没有知识产权就不能掌握自己的命运。一旦核心技术或专有技术被授予专利就变成了具有价值的无形资产,实现了技术向资产的转型。知识产权即IP或以资本形式出现的知识将替代劳动和资本成为生产要素和资本要素。企业在竞争环境中不可忽视的竞争力之一亦来自专利拥有的数量和广度。至2004年底国际集成电路专利总量为1024227件,我国集成电路专利申请共27252件,内地企业申请量只有4791件。中国六大芯片制造厂(华越,贝岭,华晶,首钢NEC,上海先进和华虹NEC)2002年前,只取得6项自主知识产权。在世界IC领域,中国申请的专利数仅占1.74 % 。在中国IC领域申请的专利数:日本占43.5 %,美国占15.8,韩国占13.9,中国本土仅占8%。

在SOC技术时代,我们要抓住这个契机,即使在使用第三方专利的同时,可以从我们本土应用的亲和优势入手,甚至以差异化或从整机周边技术切入为初始目标,锤炼自己独到的技术,获取专利及发明权。同时培育设计企业和整机系统的互动、双赢的健康架构。要抓住中国自主知识产权技术标准制定的先机,使设计与市场需求早期结合,在参与制定技术标准的过程中赢得跨越发展的契机。从今天开始,我们就要以源头创新为动力,为4C(Computer,Communication,Consumer,Content)产品市场的到来做好充分准备,加速开发移动多媒体终端、汽车电子、RF卡等热点产品,同时抓住安全、传输、高清电视等制定技术标准的机遇、抓住各民生领域中不断扩大集成电路应用的有利时机,主动迎接新一轮的挑战。

当企业发展到一定规模,生存基础已趋稳固时,就要在商业模式上寻求创新之路。要以国际的标准来衡量自身的竞争力,同时以全球市场为标准,提高企业的产品规划能力和研发能力。所有的规划、计划都要有提前量,都能应对快速发展的市场需求。

要抓住价值链中最有价值的东西去参与竞争,那就是品牌。为了求得竞争效益的最大化,从分散竞争、单打独斗走向联合共赢。

表2挑战与考验(表中数据均为2004年的统计结果)

图5 高速增长的集成电路市场

首先,由于信息技术的快速发展要求联合。现时一款芯片的研发,平均要投入百万美元,甚至千万美元,单个公司已难以支持,公司之间的合作、结盟,甚至合资、兼并势在必行。纵观美、日、韩及欧洲等集成电路产业发达的国家和地区早以从联合创新中获益。

其次,技术发展的综合化要求联合创新。软件、集成电路、计算机,通讯、音视频技术、安全算法技术的相互结合,已成为电子整机和信息技术必要的元素,相互结合就会创造出新的产品、新的市场。

第三,联合创新才能设法压低材料成本,缩短产品上市的时间,做到节省金钱,降低风险。

第四,联合创新才能防范低水平的价格战,降低内耗,建立规范的竞争秩序,走向和谐,走向共赢。

第五,企业核心竞争力的快速提高,要求联合创新。当前我国集成电路设计企业规模普遍偏小,资本薄弱,技术人员队伍水平偏低,更应该通过联合去解脱重复开发、消耗资源和无序竞争的困境。

站在国家安全和经济发展的高度,来发展集成电路产业、发展集成电路设计业,实现国家利益最大化,企业利益最大化,也要求联合创新。

我国应建立一个以企业为主体的产、学、研、用相结合的技术创新体系,建立企业、行业之间的协调、联络渠道。各主管部门、财政、海关、税务等要统一思想、协作配合,才能构建起一个和谐的联合环境,才能推动产业的发展。

2、 走规模化的自强之路

国外大的设计公司每年在集成电路上投入的资本少则几千万美元、多则几亿美元,因而绝大多数的专利和知识产权都掌握在跨国公司手中。

目前,我国已进入集成电路设计业发展的关键期,而我国的设计企业大多数是中小企业,面对着高速发展的技术、研发周期越来越短的上市要求、咄咄逼人的强大对手和人才素质高度提升的需要。资金规模、人才、技术等方面与国外的同行都存在很大差距,难以实现规模效益。即使有了出色的科研成果,在这样一个以量取胜的行业中,不能产业化,不能做到规模生产,就难以取胜很容易半途而废。企业必须通过健康的融资渠道筹集资金,跨越资金的瓶颈,增强技术、产品开发能力,进行有效的市场开发和人才培养,实现规模化生产,切实推动集成电路设计业龙头企业的成长和发展,实现全行业从量到质的转变。

3、 培养和留住优秀人才

在我国集成电路设计业中,最大的问题还是优秀人才的缺稀。作为智力高度浓缩的行业,集成电路设计对人才的依赖远远高于其它行业,智力资本已在设计企业资本中占有举足轻重的地位。在成功的设计企业中,人力成本已在生产成本中达到50-60%。现在的当务之急,要在政府的发展战略中就培养人才和留住人才,继续给予政策上的支持。企业要把培养和留住优秀人才当成企业持续发展的根本。

近年来,日益高涨的回国热,为设计产业的发展输送了相当数量的优秀人才。从这些成功人士的背后,折射出我国要挑战考验、挑战竞争,缩短和发达国家的差距,就要补好课。补课的主要内容就是人才。对于人家几百人年,上千人年的积累,我们要靠人才,靠拥有的优秀人才去追赶,才可能具有长期持续竞争取胜的基础。

三、再登新台阶

集成电路产业是现代化工业的基础,是国家安全和信息产业发展的基础,也是信息强国的基础,强国则要“强芯”。因而,集成电路设计业必须清醒地面对自身发展的内部、外部环境,理性的选择策略,就重避轻地实现群体突破,实现跨越式发展。向着“强芯之路”的高峰继续攀登。看到年轻的新秀正在茁壮成长、正在挑起大梁,到二十一世纪中叶,中华民族的伟大复兴这一天必将到来。

编者后记:王芹生同志在10月27日的西安年会上,曾作过“关于迎接挑战的思考”的总结报告。在讲解过程中增加了许多统计数据,应读者要求,王芹生又补充并修订了一些数字。本刊特予以补充登刊。