学习中。

学习中。

2、课程体系设置及内容的改革

(1)会计专业学生职业判断能力培养课程体系设置的改革。为了实现高职会计专业培养具有解决实际问题能力的技能型人才的目标,会计专业在课程设置上需按照会计专业岗位能力要求重新构建,在实践中应注意处理好以下问题。

第一,基础课和专业课的关系。基础课可本着拓宽素质的原则进行设置,要压缩其学时比重;在保证“两课”、经济数学、外语、计算机、体育等课程的同时,可增加人文方面等通识性的课程,适当增加专业课的比重。

第二,专业课的开设。专业课的设置包括四个方面:一是职业基础课程,主要开设《应用文写作》、《经济数学》、《经济法基础》(突出税法)、《财政与金融基础》、《计算机应用基础》、《财经法规与会计职业道德》等课程,这是培养学生会计职业判断能力的必备条件;二是会计工作岗位化课程,这是专业教学的核心,可按照企业常见工作岗位的职责要求设置《出纳实务》、《基础会计实务》、《财务会计实务》、《成本会计实务》、《财务管理实务》、《审计实务》、《财务报表分析》等核心课程,会计职业判断能力的培养主要依赖于这些核心课程;三是职业技能课程,主要包括计算技术、基础会计实训、专业会计实训(包括商品流通、行政事业等)、社会调查、就业指导、毕业作业(调查报告或论文)等课程,其目的是为了培养学生的实际操作能力以及综合技术应用能力,这是会计人员熟练及恰当运用职业判断处理会计事项的必要保证;四是拓展专业知识面的选修课程,主要包括《统计学原理》、《物价学原理》、《市场营销》、《消费心理学》、《商品与广告学》、《礼仪》、《文学常识》等课程,在保证岗位化课程、职业技能课程和职业基础课程开出的同时,可适当扩大专业课选修的开设范围,使学生有更大的弹性选择空间。

第三,课程设置和会计考证的关系。专业课程的设置要尽可能与国内会计资格考试相衔接,便于学生和鼓励学生积极取得相关会计资格证。

(2)会计专业学生职业判断能力培养相关课程内容的改革。会计职业判断必须依赖于扎实的专业知识,因此,会计教学要注重对学生专业知识水平的培养。

一方面,会计人员应具备的职业道德。实践工作中,会计人员因对企业、国家、社会所承担的责任不同,可能会面临职业道德准则的冲突,此时该如何做出选择?财政部在1996年发布的《会计基础工作规范》中对会计人员应当具备的职业道德提出了要求,明确了会计人员在从业中哪些应该做,哪些不应该做的问题。因此,在对学生进行职业道德教育过程中应重视以下几个方面内容:一是培养职业判断意识。要求会计人员建立一种职业判断的意识,这是会计人员正确运用职业判断和提高职业判断的前提条件。为此,会计人员应从学生时代起,在接受会计教育过程中建立和培养会计职业判断意识。二是加强诚实守信教育。在加强学生诚实守信的职业操守教育中,首先,注重养成教育,这要求职业行为基本规范的教育要寓于高职学生日常行为规范的教育;其次,在课堂教学中,通过仿真的会计环境,使高职学生在实践教学环节中能够及时、准确、真实地公布最终的会计核算结果;最后,在会计专业课教学和职业道德教育中,教师要多设“疑”,通过对问题的深入思考,使高职会计专业的学生逐步形成诚实守信的意识。

另一方面,增强法律观念。会计职业的专业性很强,融技术方法和专业理念于一体。在会计信息的生成过程中,会计职业判断始终面临着客观性与相关性、稳定性与适用性、利益驱动与公允价值等观念和立场的矛盾与斗争,始终伴随着道德因素。为此,会计人员必须增强法制观念,自觉接受职业道德教育,不断提高职业道德水平。因此,对会计人员应从学生时代起,在会计教育过程中增强法制观念,加强法制和职业道德教育是完善会计职业判断的有效保障。

三、会计专业学生职业判断能力评价体系的构成

高职会计专业学生职业判断能力评价体系,是指对高职院校会计专业学生的职业判断能力从会计职业判断意识、会计职业道德、会计专业知识以及会计实践操作四个方面进行系统评价的体系,其基本内涵是会计职业判断实行的可能性、公允性、现实性和准确性四个方面。理解会计职业判断能力评价体系的内涵应注重把握以下四个方面内容。

1、会计职业判断意识是进行会计职业判断的前提

长期以来,会计人员习惯于按照会计制度的规定来处理经济事项,而且,财务制度中对会计政策、会计估计的选择和运用也做了详尽的限制性规定,从而限制了会计人员进行职业判断的范围。而新会计准则要求会计人员转变传统观念,认识到会计职业判断的必要性和重要性,更新思维方式,增强职业判断意识。

2、会计职业道德是衡量会计职业判断公允性的最低标准

会计职业判断把很大一部分权利给予了会计人员,因此会计人员是否遵循会计职业道德,对会计判断的公允性有着很大的影响。因此,要求对会计人员的职业道德水平进行评价,也就意味着对会计职业判断中的公允性进行了控制。

3、会计专业知识决定了会计职业判断的现实性

会计职业判断贯穿于会计工作的始终,主要包括会计原则选择、会计政策选择、会计估计等。因此,是否具备足够的会计专业知识是会计职业判断现实性的核心内容。

4、会计实践操作是会计职业判断准确性的根本保证

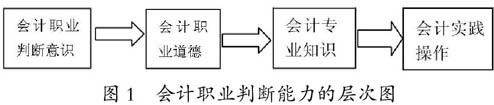

会计人员的职业判断能力必须通过不断训练、实践,长期积累才能形成。作为一名高水平的会计人员,除了具备一定的专业基础知识和较高的理论素质外,还要善于实践。在实践中学会分析、判断、综合、总结,养成一定良好的思维习惯。只有通过持续不断地训练、实践,会计人员职业判断能力才会形成,并不断提高。满足职业判断的合规性、公允性及准确性是衡量会计职业判断的基本标准,因此,决定了具有衡量会计职业判断能力的标准也不是简单的、单一的,而是多样性的,见图1。

归纳起来,会计职业判断能力包括四个层次,这四个层次的内容共同构成了会计职业判断能力的评价体系,对高职学生的会计职业判断能力的的评价就是基于这个体系构成进行的。通过职业判断意识的评价,可以较为合理地确定会计专业学生是否具备职业判断意识,为会计专业学生进行职业判断提供了可能性;通过职业道德教育的评价,确定会计专业学生进行会计职业判断的公允性;通过会计专业知识的评价,可以确定会计专业学生是否具备进行职业判断的合规性;通过会计实践操作的评价,确定会计专业学生是否具备进行会计职业判断的准确性。可见,建立会计专业学生职业判断能力评价体系对于保证会计人员职业判断能力的培养、改进培养措施、提高学生职业判断能力具有直接的现实意义。

参考文献

[1] 陈强:高职会计教育中职业判断能力培养的研究[J].中国职业技术教育,2007(9).

[2] 王利元:论会计人员职业判断[J].经营管理者,2013(7).

[3] 宋华:如何提高会计职业判断能力[J].民营科技,2012(6).

(责任编辑:徐悦)