学习掌握成本核算方法并重的教学理念,打破传统的两段式成本教学方法,将理论教学与实践教学、校内实践模拟与企业实践有机结合,采用实践—理论+实践—实践三段实践层层递进的阶梯式教学模式,突出满足成本会计课程实践性强、成本会计岗位技能性要求高的学习要求。

学习掌握成本核算方法并重的教学理念,打破传统的两段式成本教学方法,将理论教学与实践教学、校内实践模拟与企业实践有机结合,采用实践—理论+实践—实践三段实践层层递进的阶梯式教学模式,突出满足成本会计课程实践性强、成本会计岗位技能性要求高的学习要求。

第一阶段:在理论教学开始之前,带领学生到校企合作单位参观考察,详细了解企业产品的每道生产工序,整个工艺流程,并加以记录,分析成本的形成过程和形成环境并与成本核算人员交流,询问成本核算方法,成本在企业生产经营中的重要地位,以及企业内部条件、外部环境变化对成本的影响,使学生对成本有一个感性认识。

第二阶段:在学生对企业产品成本有了一定的认识后,结合成本会计理论,模拟一个企业的完整成本业务,对与成本有关的业务用文字加单据的形式提供,在讲完每一成本业务所需相关的理论知识点后,学生开始实际操作。这属于单项模块实践教学。在成本各单项基本业务熟悉的基础上,将成本实训穿插于综合实训,对成本核算再巩固。

第三阶段:把学生的专业课学习与第二课堂的社会实践结合起来,安排学生到企业实习,制定任务目标和要求,布置成本实习内容,要求完成成本课程实习报告。

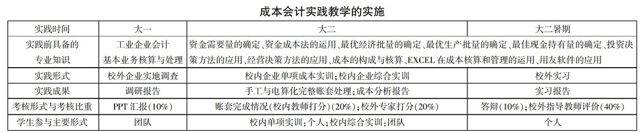

三、成本会计课程三段实践阶梯式教学改革实施

我们选取了两届会计专业学生进行该实践教学,教学贯穿三个学期(见下页表)。

第一阶段:安排在大一上学期。我们将1个班50个学生分为五支团队,分行业选取五个温州支柱型产业的调研基地(展升眼镜公司、东洋打火机公司、报喜鸟集团(服装业)、康耐集团(鞋业)、长江电子有限公司(机械业),组织学生前往基地调研该企业行业类型、规模、产品品种、产品详细生产过程,企业的生产车间类别、车间成本核算的内容、成本核算的方法、近两年成本的变化趋势。学生可以通过观察、询问、摄像等多种方式初步了解一件产品的成本构成,要求学生完成企业产品流程图的绘制。每支团队调研完毕后要制作PPT在班级、全系作汇报交流,并写出调研报告。

第二阶段:分为两部分。

第一部分为单项模块实践教学,内容主要包括材料费用的归集和分配,人工费用的归集和分配,辅助费用的归集和分配,制造费用的归集和分配,生产费用在完工产品与在产品之间的分配,产品成本的计算。此教学安排在大二上学期。

我们选取长江电子有限公司的真实成本资料并进行加工作为成本会计课程实践教学的素材。在授课前先讲解成本核算所具备的理论知识点,然后给出相应的成本核算票据,在教会学生识别票据的基础上,要求学生运用一定的成本核算方法完成相应的成本核算。比如,材料的归集和分配核算。我们提供学生1个月的所有车间领料单、材料购入的增值税专用发票及材料入库单。理论讲授:材料费用的归集包括购入材料成本的确定和发出材料成本的确定。通常,购入材料按实际成本计量,要求学生拿出购入材料的单据(发票、入库单)确定成本。对于发出材料成本的计量,按照领用车间归属,能明确归集到车间某一产品的直接计入该车间该产品的成本,如果不能明确归集的,需要先归集到车间再按照一定的方法分配到车间的产品中去;此时,要求学生拿出领料单,将材料的耗费归属相应的产品,编制各车间的材料费用汇总分配表后,教学生如何将成本归入相应的 “生产成本”、“制造费用”科目。实践操作要求:①正确计算原材料的采购成本。②对不同的车间生产的产品品种所需的材料数量归类,编写材料耗用明细表;③编制各车间的材料费用汇总分配表;④计算原材料的加权平均单价,确定每一车间材料耗用成本;⑤编制记账凭证,登记原材料的数量金额式明细账(为便于学生的实际操作,每张票据均附文字说明)。这一部分的实践要求学生手工操作,其中成本表格的编制、数据的计算可以通过EXCEL编辑。

第二部分为综合实践教学。此教学安排在大二下学期。

在实际中,成本核算并不孤立存在,而是贯穿于整个企业业务中,我们模拟两个公司的全部经济业务,将成本实训贯穿其中。在这一实践环节,我们不仅要求学生灵活运用所学的成本核算方法,正确核算企业成本,而且要求学生结合财务管理和管理会计的有关知识能对成本进行有效管理。我们将学生分成五人一组,全班分成十个团队,其中五个团队做一账套,其余团队做另一账套。十支团队相互之间可以自由往来,赋予双方采购权、筹资权、投资权,让学生自主决策采购的数量、采购的价格,生产的数量,资金的需要量、筹资的数额、应收账款的赊销期,投资的数额等。这一部分的实践要求学生将手工操作与用友软件相结合,除完成成本的核算外,还需对企业作出财务分析,写出财务分析报告。

第三阶段:安排在大二暑期。对大一上学期分成的十支团队,重返调研企业,重点调研该企业生产的产品、自制半成品、原材料的种类、成本核算项目、设置成本会计科目、开设成本账簿、选择的成本核算方法及原因、采购量的确定、生产量的确定、资金量的确定方法、成本的考核、成本存在的问题等。同时要求学生在校企合作企业开展为期两个月的会计实习,实习结束后,要求完成实习报告。在大三开学初,进行实践公开答辩。

四、实践效果与建议

(一)实践效果。(1)成本实践教学贯穿大一、大二两学期,使学生对成本从认识——了解——熟悉——深化有了阶梯式变化,让学生对成本就业岗位充满信心。(2)实践教学,秉承“学中做”、“做中学”的理念,且教师授课资料来源于真实企业,更好地将成本会计理论知识结合实际。(3)打破了以往成本会计课程的考核只以卷面成绩为主要依据的传统思路,将每一次实践教学学生所完成的调研报告、单项成本核算成果、综合实训成果、成本分析报告、实践汇报答辩作为考核的主要指标。(4)学生能熟练使用EXCEL制作成本相关表格及运用函数计算成本,将手工操作与用友软件相结合,既能核对账表的正确与否,也加强了对软件的应用。

(二)实践建议。(1)成本会计的核算因不同企业、不同行业而不同,成本管理也不尽相同,但我们的实践教学仍以工业企业为主,涉及面过于狭窄,需要开设其他行业成本核算课程,相应扩充实践内容,让学生较好地掌握工业企业与其他行业企业成本核算的不同,增强学生就业的信心。(2)作为一名合格的成本会计人员,除了熟练掌握成本核算外,还需要对成本进行管理。培养的学生管理知识相对薄弱,有关这方面的实践有待加强。